Gesundheitssystem Deutschland 2024: Fakten, Kosten, Struktur

{kind=link}

- Ausgaben und Kostenstruktur des Gesundheitssystems

- Organisation und Besonderheiten der deutschen Krankenversicherung

- Krankenhauswesen und aktuelle Reformprojekte

- Entwicklung der Gesundheitsleistungen und internationale Vergleiche

Ausgaben und Kostenstruktur des Gesundheitssystems

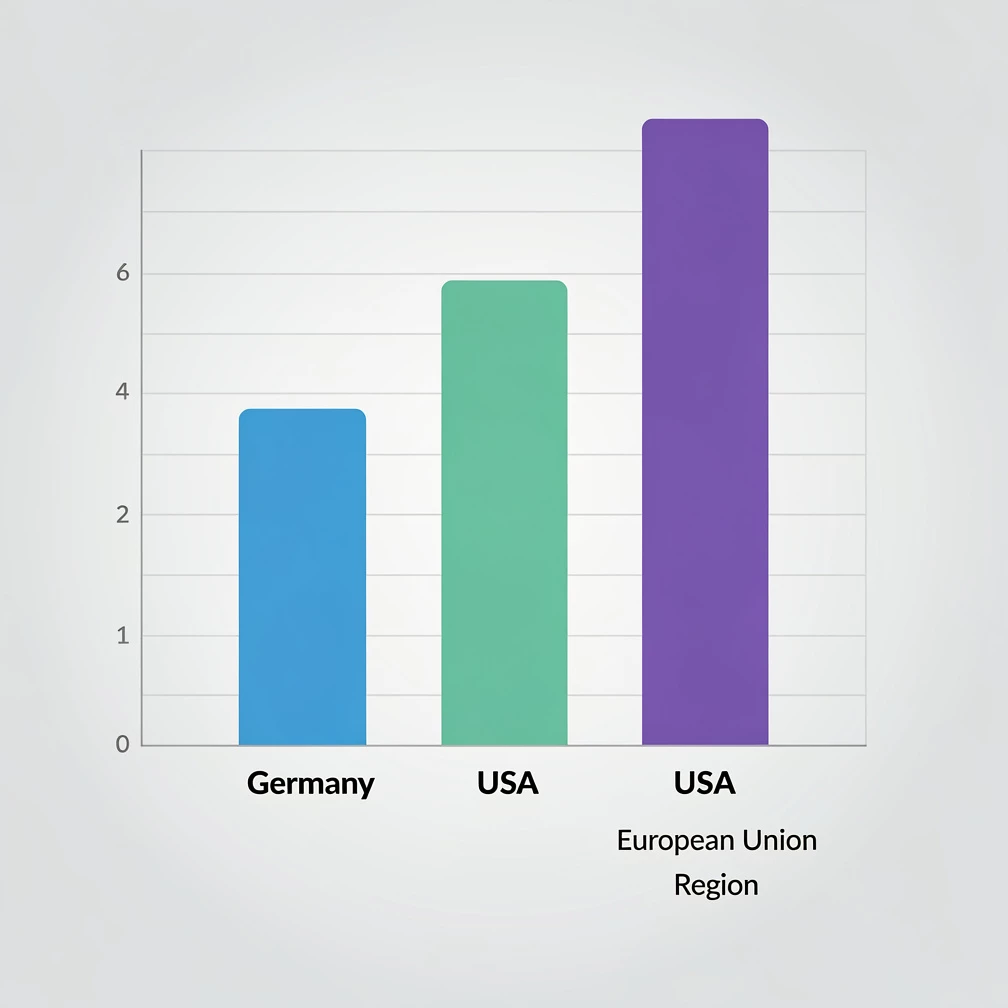

Die deutsche Gesundheitswirtschaft im europäischen Vergleich

TL;DR: Das Gesundheitssystem in Deutschland zählt zu den teuersten weltweit, zeichnet sich durch umfassende Leistungen aus und steht zugleich vor enormen Herausforderungen in Struktur, Finanzierung und Zugang. Deutschland nimmt im europäischen Vergleich einen Spitzenplatz bei den Gesundheitsausgaben ein. Nach OECD-Daten betrugen die Ausgaben 2022 rund 12,7 % des Bruttoinlandsprodukts und lagen damit direkt hinter den USA (16,6 %). Innerhalb der EU führt Deutschland vor Frankreich (12,1 %) und Österreich (11,4 %). Diese hohen Ausgaben spiegeln eine breite Definition der Gesundheitsleistungen wider – von Krankenhäusern über Pflege bis zur Unfallkasse.

Organisation und Besonderheiten der deutschen Krankenversicherung

Struktur, Finanzierung und Dualität

Die gesetzliche Krankenversicherung (GKV) dominiert mit stabilen 53 % Anteil an den Gesamtausgaben das deutsche System. Ergänzt wird sie durch die private Krankenversicherung (PKV), private Haushalte und die Pflegeversicherung. Letztere hat ihren Ausgabenanteil aufgrund demografischer Entwicklungen in den vergangenen 15 Jahren stark ausgeweitet. Zuzahlungen und Ausgaben für Selbstmedikation liegen stabil bei 12 %, während sich die PKV auf etwa 8 % Anteil bewegt und vornehmlich von Beihilfeberechtigten genutzt wird. Die Parallelität von GKV und PKV ist in der EU einzigartig und wird kritisch als Treiber für Fehlanreize und ungleiche Versorgungschancen bewertet (vgl. Greß, 2022; vdek, 2024). Die Finanzierung der GKV erfolgt über Beiträge von Arbeitnehmern, Arbeitgebern und staatliche Zuschüsse. Seit 2009 werden die Mittel in einem Gesundheitsfonds zentral verwaltet. Bundeszuschüsse gleichen versicherungsfremde Leistungen aus, etwa für die beitragsfreie Familienversicherung. Nach den pandemiebedingten Rekordzuwendungen 2022 kehrt man jetzt wieder zu den Vorkrisenwerten zurück. Der Beitragssatz zur GKV liegt (Stand 2024) bei rund 16,3 %, hälftig getragen von Arbeitnehmer und Arbeitgeber inklusive Zusatzbeitrag (Statista, 2024).

Stimmen aus der Analyse

„Die Dualität in der Versicherung ist in Europa einmalig und wird als problematisch für die Effizienz und Fairness des deutschen Gesundheitssystems gesehen.“ — Stiftung Warentest, GKV-Vergleich (2023)

Nach Aussagen der Stiftung Warentest kann es für Versicherte sinnvoll sein, regelmäßig Prüftermine wahrzunehmen und sich über Rückkehrmöglichkeiten zwischen PKV und GKV gut zu informieren, um langfristige Nachteile zu vermeiden.

Wirkung von Rechts- und Finanzierungsrahmen

Der Gesundheitsfonds bildet das Herzstück der Finanzierung seit 2009. Durch ihn können Einnahmen und Ausgaben weitgehend ausgeglichen werden. Überschüsse, die vor allem bis 2018 aufgebaut wurden, sind inzwischen stark geschrumpft. Nach BMG-Zahlen lag der Bestand Ende 2023 bei 8,4 Milliarden Euro (BMG, 2024a). Prognosen sehen für 2025 steigende Zusatzbeiträge. Bundeszuschüsse wurden im Pandemiejahr 2022 auf bis zu 28,5 Milliarden Euro verdoppelt, ab 2024 liegt der Betrag wieder bei 14,5 Milliarden Euro – angebotsseitige Zusatzentlastungen laufen damit aus (IAQ, 2024).

Zwischen Anspruch und Realität: Zugang zur Versorgung

Die OECD-Daten zeigen: 100 % der Bevölkerung sind in Deutschland formal krankenversichert und haben Zugang zu medizinischer Versorgung. Dennoch berichten viele Patienten über längere Wartezeiten auf Arzttermine – ein Problem, das gerade in Ballungsräumen und bei bestimmten Facharztgruppen besonders relevant ist. Der Systemvergleich zeigt, dass ein hoher Aufwand nicht automatisch den besten Zugang oder höchste Qualität garantiert.

Krankenhauswesen und aktuelle Reformprojekte

Struktur, Betten, Eigentum: Deutschland im internationalen Krankenhausvergleich

Das deutsche Krankenhauswesen ist im Wandel: Die Zahl der Kliniken ist seit 2002 um etwa 328 gesunken. Von den verbliebenen 1.893 Häusern 2022 haben nur etwa 30 % mehr als 300 Betten (vdek, 2024). Die Trägerstruktur verändert sich – immer mehr Krankenhäuser sind in privater Hand. Trotz eines Bettenrückgangs bleibt die Bettenkapazität in Deutschland mit 7,9 pro 1.000 Einwohner EU-weit führend. Die personelle Ausstattung hinkt dagegen: Die Quote der Ärzte und besonders der Pflegekräfte pro Bett gehört zu den niedrigsten in der EU (OECD, 2021). Skandinavische Länder wie Dänemark haben die Bettenzahl seit 2000 um über 40 % gesenkt und gelten als vorbildlich effizient – ein Weg, den Deutschland erst einschlägt.

Schauen Sie sich doch einmal eine Übersicht all unserer spannenden Themen an

Blog: Themen rund um Gesundheit, Gesellschaft, Digitalisierung

Krankenhausreform: Neue Wege für Effizienz und Qualität

Das Krankenhaus steht im Zentrum der aktuell geplanten Reformen. Ziel ist es, das System der Fallpauschalen durch sogenannte Vorhaltepauschalen zu ergänzen und die Kliniken nach Leistungsgruppen aufzuteilen. Ein Transparenzgesetz gewährt Patienten einen besseren Überblick über Qualität und Angebot. Der Gesetzentwurf von Gesundheitsminister Lauterbach wurde im Mai 2024 im Bundeskabinett beschlossen (Bundesregierung, 2024).

Entwicklung der Gesundheitsleistungen und internationale Vergleiche

Leistungsausgaben der GKV und Trends

Die Leistungsausgaben der GKV haben sich in den letzten zwanzig Jahren von ca. 136 Mrd. Euro (2003) auf rund 288 Mrd. Euro (2023) nahezu verdoppelt (BMG, 2024b). Seit 2010 haben sich die Anteile der Leistungsträger kaum verändert. Besonders auffällig: Der prozentuale Anteil für Krankenhäuser an den Gesamtausgaben sinkt stetig, parallel zur Bettenzahl. Investitionen fließen zunehmend in ambulante Leistungen, Arzneimittel und Hilfsmittel – letzteres vor allem als Reaktion auf den demografischen Wandel. Der Strukturwandel ist spürbar. Table 1 (vdek, 2024; BMG, 2024b) zeigt: Der Ausgabenanteil für ärztliche Behandlungen liegt konstant bei etwa 17 %, Zahnbehandlungen sind etwas rückläufig. Arzneimittel und Hilfsmittel gewinnen, getrieben durch Innovationsdruck und die alternde Bevölkerung.

Quoten, Lebenserwartung, Zugang: Was sagen die Vergleichsdaten?

OECD-Statistiken machen klar: Höhere Gesundheitsausgaben bedeuten nicht unbedingt bessere Versorgungsqualität oder höhere Lebenserwartung. Während die USA trotz Spitzenwerten bei den Ausgaben geringere Lebenserwartung und einen eingeschränkten Zugang verzeichnen (nur 91,3 % Zugang), liegen die europäischen Werte meist bei 100 %. In Skandinavien sind Effizienz, Prävention und Integration maßgeblich für die guten Ergebnisse. Deutschlands Lebenserwartung lag 2021 bei 80,8 Jahren – unter dem Niveau der skandinavischen Länder, aber deutlich über dem US-Durchschnitt von 76,4 Jahren (OECD, 2023).

Vorteile & Nachteile auf einen Blick

Vorteile

- Umfassende Versorgung – 100 % Zugangsquote

- Stetige Modernisierung durch Reformprojekte wie die Krankenhausreform

Nachteile

- Hohe Beitragslast und explodierende Kosten

- Zähe Reformprozesse und regionale Versorgungsdifferenzen

Checkliste für die Praxis

- Regelmäßig die individuelle Versicherungssituation prüfen

- Beratung zu Zusatzversicherungen in Erwägung ziehen

- Ansprüche auf Früherkennung und Prävention nutzen

- Arzt- und Klinikvergleiche anhand Qualitätsberichten durchführen

Weiterführende Informationen und Studienlage

Wissenschaftliche Analysen zu den Auswirkungen der Strukturreformen finden sich bei der OECD und in den Veröffentlichungen der Stiftung Warentest. Wer detaillierte Zahlen sucht, kann die aktuellsten BMG-Berichte oder vdek-Auswertungen als Grundlage nutzen. Für Patientenfragen lohnen sich auch die FAQ-Bereiche der Krankenkassen, um den Überblick über Rechte und Leistungen zu wahren.

Zielgruppen im Blick

Perspektive für 20–40 Jahre

Junge Erwachsene profitieren von den Angeboten der gesetzlichen Krankenversicherung, sollten sich aber frühzeitig über die Absicherung von Krankheits- und Pflegerisiken informieren. Präventionsleistungen und digitale Services werden immer wichtiger. Ein regelmäßiger Vergleich von Zusatzversicherungen lohnt sich – etwa für Zahnbehandlung oder Auslandsreisen.

Perspektive für 40–60 Jahre

In der Lebensmitte rücken Themen wie Vorsorge, Berufsunfähigkeit und Altersvorsorge stärker ins Bewusstsein. Beiträge und Zusatzversicherungen sollten in Hinblick auf den individuellen Bedarf angepasst werden. Die Wechselmöglichkeiten zwischen GKV und PKV erfordern präzise Beratung, um langfristige Nachteile abzuwenden.

Perspektive ab 60

Mit steigendem Alter wachsen Anforderungen an medizinische Betreuung und Pflege. Frühzeitige Information über Leistungen der Pflegeversicherung und die Eigenbeteiligung an Kosten für stationäre Versorgung ist unerlässlich. Über die Krankenkasse lassen sich Beratungsdienste und Präventionsmaßnahmen gezielt abrufen – ein Plus für Lebensqualität im Alter.

„Das Gesundheitswesen ist ein zentraler Indikator gesellschaftlicher Leistungsfähigkeit und spiegelt die Herausforderungen des sozialen Wandels.“

OECD Report, 2023

Sie wünschen ein persönliches Beratungsgespräch oder haben konkrete Fragen zu Ihrer Krankenkasse und aktuellen Reformen?

Jetzt Kontakt aufnehmenWeitere Stichwörter zu diesem Artikel

Das könnte Sie auch interessieren

Vitalpilze: Superfood oder fraglicher Gesundheitstrend?

Wellness Magazin – Achtsamkeit: Im Hier und Jetzt leben

Die Hot Stone Massage als Quelle der Energie

Yoga auf Reisen: 12-Minuten-Flow fürs Hotelzimmer

Immunbooster: Lebensmittel und Maßnahmen zur Stärkung

Ultimativer Guide - Wellness Tag zu Hause für pure Entspannung

![]()

Letzten Artikel